: Passing null to parameter #1 ($string) of type string is deprecated in <b>/home2/makemyes/public_html/wp-content/themes/Newspaper/loop-single.php</b> on line <b>64</b><br />")

Sind Ihre Anlagerenditen intestine oder schlecht?

Wissen Sie, wie intestine sich Ihre Investitionen entwickeln?

Fragen Sie sich, ob eine Rendite von 10 % intestine oder schlecht ist?

Kennen Sie die jährliche Rendite Ihrer Anlagen?

Wie intestine schneiden Ihre Anlagen im Vergleich zu einer Normal-Benchmark ab?

Seit eine Freundin mich gebeten hat, ihre Investitionen zu überprüfen und ihr zu sagen, ob es ihr intestine geht, wollte ich Investoren helfen, diese Frage zu beantworten;

„Was ist eine gute und was eine schlechte Rendite?“

Die meisten Menschen wissen nicht, ob ihre Anlagerenditen intestine oder schlecht sind. Selbst Anleger mit Finanzberatern wissen nicht, wie sie ihre Renditen bewerten sollen. Viele Finanzberater bieten ihren Kunden nicht die jährliche Rendite des Anlageportfolios im Vergleich zu den Renditen nicht verwalteter Indizes. Und das ist ein großes Downside.

Sie beauftragen einen Finanzberater, der Ihnen hilft, Ihr Geld zu verwalten und eine gute jährliche Anlagerendite zu erzielen. Wenn Sie Ihre jährliche Rendite jedoch nicht kennen oder selbst wissen, müssen Sie dennoch wissen, ob diese Rendite intestine ist oder nicht.

Wenn Sie Ihre eigenen Finanzen verwalten, müssen Sie wissen, ob Sie auch die besten Anlageentscheidungen treffen.

Was ist eine Rendite?

Ihre Investitionsrendite ist die prozentuale Wertsteigerung oder -minderung Ihrer Investition, typischerweise über einen Zeitraum von einem Jahr.

Wenn Sie am 1. Januar 1.000 $ anlegen und Ihr Anlagewert am Jahresende 1.100 $ beträgt, dann haben Sie eine Rendite von 10 % erzielt.

Um Ihren Renditeprozentsatz zu berechnen, verwenden Sie diese Formel oder einen On-line-Rechner.

Rendite = [(New value of investment – Original value of investment)/Original value of investment] x 100

Rendite =[($1,100 – $1,000)/$1,000] x 100 = 10 %

Was ist eine gute Rendite?

Die Antwort ist – es kommt darauf an.

Ob eine Rendite intestine oder schlecht ist, ist relativ.

Da Aktien riskanter sind, bieten sie im Allgemeinen höhere Renditen als Anleihen. Da Anleihen tendenziell sicherer sind, bieten sie niedrigere Renditen.

Von 1928 bis 2019 erzielte der S&P 500 – ein Stellvertreter für den US-Aktienmarkt – jährlich eine Rendite von über 9 %. Und während desselben Zeitraums erzielte die 10-jährige US-Staatsanleihe eine Rendite von quick 5 %.

Wenn Sie additionally historische Aktien- und Anleiherenditen als Richtlinie verwenden, könnten Sie davon ausgehen, dass eine Aktienmarktrendite von 9 % und eine Anleiherendite von 5 % eine gute Rendite ist.

Aber zur Bewertung von Anlagerenditen gehört viel mehr als nur die Übereinstimmung mit einem langfristigen Durchschnitt.

Was ist eine gute Investitionsrendite? – Video

Was ist eine schlechte Rendite?

Wenn Sie das obige Beispiel verwenden, könnten Sie denken, dass eine schlechte Rendite eine Rendite wäre, die unter dem Durchschnitt der Kategorie liegt.

Wenn Ihr Aktienmarktportfolio additionally 5 % und Ihre Anleihen 3 % Rendite erzielt, könnten Sie denken, dass Ihr Anlageportfolio gescheitert ist und eine schlechte Rendite erzielt hat. Aber das ist nicht unbedingt wahr.

Eine Rendite von 9 % auf Ihr Aktienportfolio könnte in einem Jahr, in dem der S&P 500-Index 13 % verdiente, als schlecht angesehen werden.

Im Gegensatz dazu könnte eine Rendite von 5 % auf Ihr Aktienportfolio eine gute Rendite sein, wenn der S&P 500 im selben Jahr 4 % verloren hat.

Ist eine Rendite von 10 % intestine oder schlecht?

Denken Sie an Keisha. Sie conflict im Januar begeistert, als ihr von Beratern verwaltetes All-Inventory-Anlageportfolio im vergangenen Jahr eine Rendite von 10 % erzielte. Sie wusste, dass ihr Banksparkonto nicht viel einbrachte, additionally freute sie sich über eine erstaunliche Rendite von 10 %.

Aus diesem Grund hätte Keisha enttäuscht sein müssen – obwohl ihr Aktienportfolio den langfristigen historischen Aktiendurchschnitt übertraf.

Im gleichen Zeitraum erzielte der nicht gemanagte S&P 500 Index eine Rendite von 13,48 %. Keishas 10 % Rendite sieht plötzlich nicht mehr so intestine aus. Sie dachte, warum zahle ich meinem Anlageberater 1 % dafür, dass er mein Aktienportfolio für eine niedrigere Rendite verwaltet als der nicht verwaltete S&P 500-Indexfonds?

Das ist eine berechtigte Frage.

So hätte Keisha im selben Jahr eine Rendite von 13,48 % erreichen und damit die Rendite ihres Investmentmanagers um 3 % übertreffen können.

Ob Ihre Rendite intestine oder schlecht ist, hängt davon ab, ob Sie bei gleichem Risiko eine bessere Rendite hätten erzielen können. Und Keisha hätte bei gleichem oder geringerem Risiko eine bessere Rendite erzielen und Geld bei ihren Anlagegebühren sparen können.

Passiv verwaltete Indexfonds sind die Artwork zu investieren

Jahrelange Investitionsforschung, Warren Buffett, John Bogle und Nobelpreisträger sind sich einig, dass die meisten Anleger intestine daran tun würden, in ein Portfolio aus passiv verwalteten Indexfonds zu investieren.

Ein Indexfonds oder börsengehandelter Indexfonds ist eine passive Anlage. Es ahmt einfach die Investitionen in einen Korb oder Index von Aktien (oder Anleihen) nach. Der S&P 500 Index ist einer der beliebtesten Indizes und enthält eine nach Marktkapitalisierung gewichtete Gruppe großer US-Unternehmen. Dieser Index wird häufig verwendet, um den gesamten US-Aktienmarkt abzubilden.

Sie können Anteile an einem Fonds kaufen, der den S&P 500 Index widerspiegelt. Wenn Sie sich für den Kauf von Indexfonds für Ihr Anlageportfolio entscheiden, entsprechen Ihre Anlagerenditen ungefähr diesem Index.

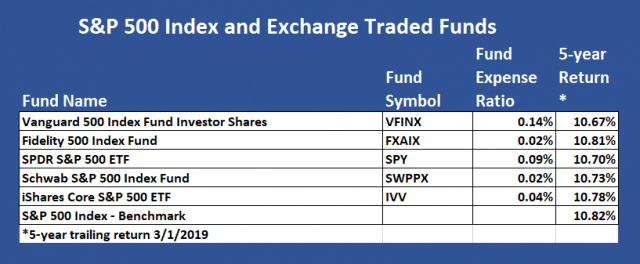

Im Folgenden sind mehrere gebührengünstige S&P 500-Index-Investmentfonds und börsengehandelte Indexfonds (ETFS) aufgeführt.

Beachten Sie, dass die Renditen ähnlich sind, wobei der gebührengünstige Constancy-Fonds die höchste 5-Jahres-Rendite erzielt.

Wenn Sie in einen nicht verwalteten Index-Funding- oder börsengehandelten Fonds investieren, sind Ihre Renditen etwas geringer als die des tatsächlichen Index. Die Renditedifferenz zwischen der Fondsrendite und der des Index erklärt sich typischerweise durch die Kostenquote.

Obwohl es ratsam ist, in passiv verwaltete Indexfonds mit niedrigen Gebühren zu investieren, würde ich mir keine Gedanken über mehrere hundert Prozent Unterschied bei Gebühren oder Renditen machen.

Sind 10 % eine gute oder schlechte Rendite? Die Antwort ist, es kommt darauf an.

In Keishas Fall waren 10 % keine gute Rendite, da ihr Berater in ein diversifiziertes Portfolio aus US-Aktien investierte und ihre Rendite in diesem Jahr deutlich unter den Renditen des S&P 500-Index lag. Hätte sie auf den Berater verzichtet und ihr gesamtes Aktienanlageportfolio in einen der oben genannten S&P 500-Indexfonds investiert, wäre ihre Rendite näher bei 13,40 % gelegen. (13,48 % Indexrendite abzüglich 0,09 % Fondsgebühr)

Finden Sie heraus, ob Sie eine gute oder schlechte Rendite erzielen

Sie sollten Ihre Anlagerenditen nicht im luftleeren Raum betrachten. Die Rendite ist nur im Hinblick auf potenzielle Renditen für ähnliche Anlagen sinnvoll.

Du würdest die Renditen deines gesamten Aktienportfolios nicht mit der jährlichen Rendite eines Portfolios aus 50 % Aktien und 50 % Anleihen vergleichen. Das liegt daran, dass Anleihen in der Regel eine niedrigere Rendite bieten als Aktienanlagen.

Hier ist ein einfacher Ansatz, um herauszufinden, ob Ihr Anlageportfolio eine gute Rendite erzielt oder nicht. Ziel ist es, einen nicht verwalteten Index, der in eine vergleichbare Vermögensallokation investiert ist, zu erreichen oder zu übertreffen.

Sie verwenden eine Benchmark, um Ihre Renditen zu vergleichen, da dies eine erreichbare Rendite ist. Obwohl es einfach ist, in einen marktgerechten Indexfonds zu investieren, erreichen die meisten Anleger diese Benchmark nicht.

Klicken Sie hier für ein kostenloses Mikrobuch – Wie man investiert und übertrifft + E-newsletter mit Tipps zum Vermögen

Befolgen Sie diese Schritte, um Ihre Anlagerendite zu ermitteln:

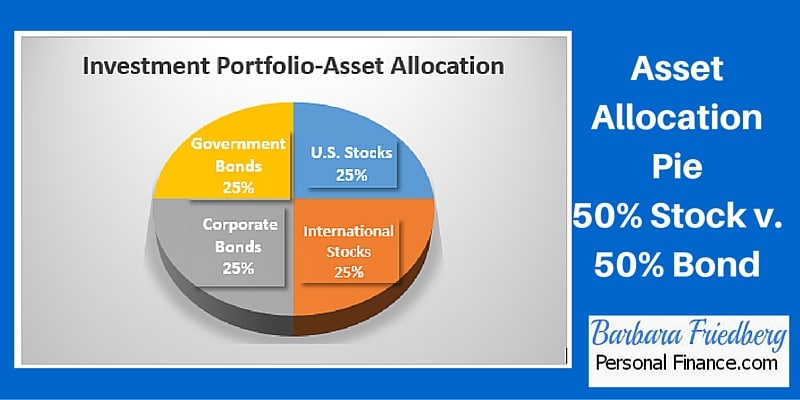

1. Erstellen Sie Ihren Asset Allocation Pie. Wie viel Prozent Ihres Vermögens (oder Ihrer Vermögensallokation) besteht aus Aktien, Anleihen und Bargeld? Möglicherweise müssen Sie noch tiefer in die verschiedenen Arten von Investitionen eintauchen. Wenn Sie beispielsweise in die Tiefe gehen möchten, können Sie den Prozentsatz Ihres gesamten Anlagevermögens in US-Aktien mit hoher Marktkapitalisierung, internationalen Aktien aus Entwicklungsländern, Aktien aus Schwellenländern, wertorientierten US-Aktien, Aktien mit geringer Marktkapitalisierung usw. untersuchen.

Wenn Sie Ihren Vermögensallokationskuchen erstellen, gehen Sie als nächstes zum festen Teil Ihres Portfolios über. Haben Sie einen US-Anleihefonds, einen Unternehmensanleihenfonds, einen Staatsanleihenfonds usw.?

Der nächste Schritt ist ein Job für Sie oder Ihren Finanzberater.

2. Finden Sie heraus, welche Indexfonds sich auf Ihre Vermögensallokation beziehen. Mit anderen Worten, kategorisieren Sie Ihre einzelnen Aktien, Anleihen und/oder Fonds nach Typ. Stellen Sie sich zum Beispiel vor, dass Ihr Kuchen aus Anlageportfolio und Vermögensallokation so aussieht:

In jeder dieser Kategorien haben Sie möglicherweise einzelne Aktien und/oder Investmentfonds, die in die Kategorie passen.

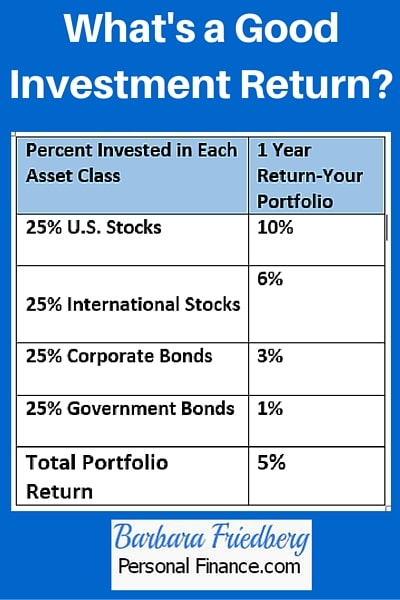

3. Berechnen Sie die Renditen für jede Ihrer Anlageklassen und führen Sie diese neben dem in jede Anlagekategorie investierten Prozentsatz auf.

So berechnen Sie die Rendite Ihres Portfolios:

Ihre jährliche Portfoliorendite beträgt 5 %. [(.25 * .10) + (.25 * .06) + (.25 * .03) + (.25 * .01)]

Jetzt wissen Sie, dass Ihre einjährige Anlagerendite 5 % beträgt.

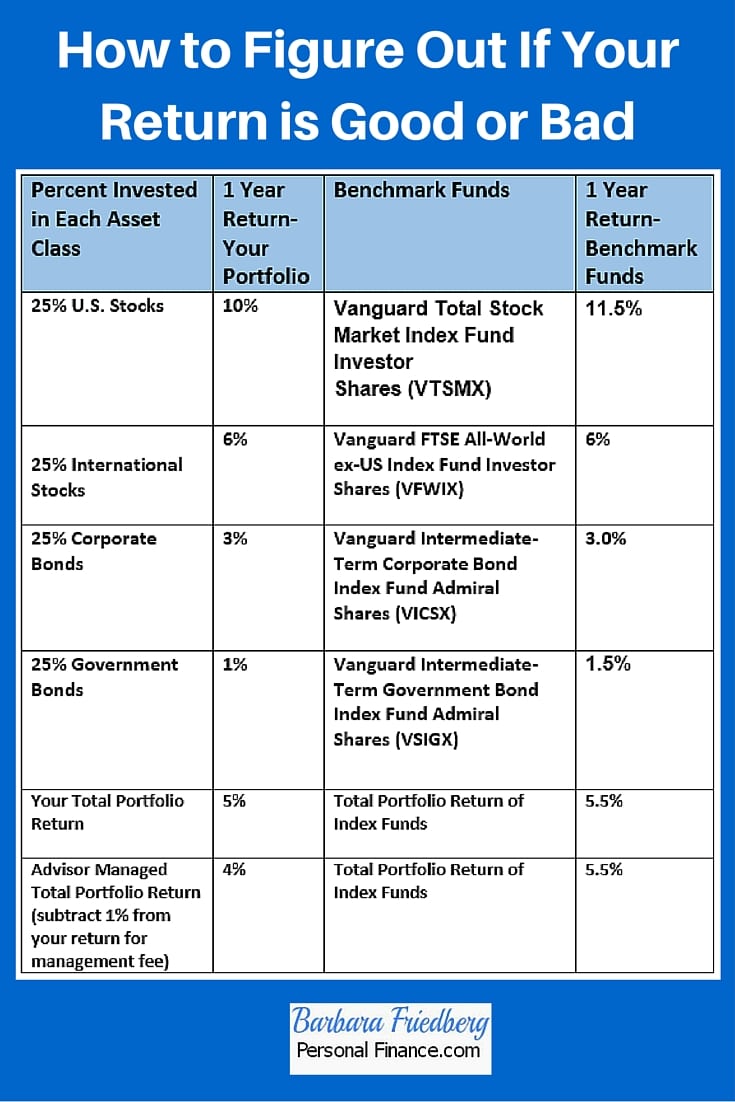

4. Vergleichen Sie Ihre Renditen mit den Renditen eines Benchmark-Portfolios.

Aber woher wissen Sie, ob dies eine gute oder schlechte Rendite ist?

Wie wir bereits besprochen haben, wissen Sie, ob Sie eine gute Rendite erzielen, wenn Ihre Renditen gleich oder besser als die Vergleichsbenchmark Ihres Portfolios sind. Da Sie Ihren Vermögensallokationskuchen kennen, müssen Sie nur die Benchmark-Renditen herausfinden.

Im Folgenden sind die hypothetischen Benchmark-Renditen im Vergleich zu Ihren Renditen aufgeführt:

Haben Sie eine gute oder schlechte Rendite erhalten?

Jetzt sind Sie gerüstet, um diese Frage zu beantworten. Sie haben in Aktien, Anleihen und Fonds investiert und Ihre jährliche Rendite betrug 5 %. Hätten Sie den einfachen Weg gewählt und 4 Indexfonds in Ihrer gewünschten Vermögensallokation ausgewählt, hätten Sie Ihre eigene Rendite um 0,5 % professional Jahr übertroffen. Ihre Bemühungen bei der Aktienauswahl wurden nicht belohnt.

Stellen Sie sich vor, Sie hätten einen Portfoliomanager eingestellt, der Ihr Anlageportfolio diversifiziert, in eine breite Mischung aus Aktien, Anleihen und Investmentfonds investiert und eine Rendite von 5 % erzielt. Aber die Managergebühr betrug 1 % und wurde von der Rendite von 5 % abgezogen. Jetzt verdient Ihr vom Berater verwalteter Fonds nur noch 4 % (5 % – 1 % Gebühr).

Vergleichen Sie Ihre 5 %-Rendite oder die vom Berater verwaltete 4 %-Rendite mit der 5,5 %-Rendite des Indexfonds-Portfolios. Das nicht verwaltete Indexfondsportfolio übertraf sowohl Ihre eigenen als auch die vom Berater verwalteten Anlagen. Die Ergebnisse sind eindeutig, das passiv verwaltete Indexfonds-Portfolio hat Ihre eigenen und die vom Berater verwalteten Anlagen übertroffen.

Ist das immer so? Sie werden es nicht wissen, es sei denn, Sie oder Ihr Berater vergleichen Ihr Anlageportfolio mit dem der vergleichbaren Benchmarks.

Sie entscheiden, ob Ihre Rendite intestine oder schlecht ist. Diese Frage lässt sich am besten beantworten, indem Sie Ihre eigenen Renditen mit den Renditen vergleichen, die Sie möglicherweise mit einem vergleichbaren passiv verwalteten Indexfondsportfolio erzielt hätten.

Wenn Sie einen kostenlosen Investmentmanager möchten, der Tausende von Fonds und Aktien anbietet, sollten Sie eine Investition bei M1 Finance in Betracht ziehen.

Klicken Sie hier, um einen M1 Finance Assessment zu lesen

Klicken Sie hier, um direkt zur Web site von M1 Finance zu gelangen

Verwandt

- Worin soll ich investieren, wenn ich in einer hohen Steuerklasse bin?

- Die 4 besten Anlageverwalter, die man im Auge behalten sollte

- Mit 30 für den Ruhestand sparen und Millionär werden

Offenlegung: Bitte beachten Sie, dass dieser Artikel Affiliate-Hyperlinks enthalten kann, was bedeutet, dass ich – ohne Kosten für Sie – möglicherweise eine Provision erhalte, wenn Sie sich über den Affiliate-Hyperlink anmelden oder kaufen. Das heißt, ich empfehle nie etwas, von dem ich nicht glaube, dass es wertvoll ist.

Barbara FriedbergBarbara A. Friedberg, MBA, MS, ehemalige Portfoliomanagerin, engagiert sich für Anlage- und Geldbildung auf mehreren Plattformen. Ihre Arbeit wurde in US Information and World Report, Yahoo! Finance, Traders.com und anderen vorgestellt. Friedberg besitzt Robo Advisor Execs.com, eine unvoreingenommene, umfassende und vertrauenswürdige Ressource für alle neuesten Robo- und technologiegestützten Anlageplattformen. Ihr gehört BarbaraFriedbergPersonalFinance.com, das sich der Verbesserung von Anlagewissen und Vermögen verschrieben hat. Friedberg berät eine ausgewählte Gruppe von Fintech-Unternehmen und schreibt für viele beliebte On-line-Medien. Ihre Bücher „Find out how to Get Wealthy; With out Profitable the Lottery: A Information to Cash & Wealth Constructing“ und „Make investments and Beat the Execs-Create and Handle a Profitable Funding Portfolio: Greatest Analysis Supported Index Fund Technique“ sind bei Amazon erhältlich. barbarafriedbergpersonalfinance.com/

Barbara FriedbergBarbara A. Friedberg, MBA, MS, ehemalige Portfoliomanagerin, engagiert sich für Anlage- und Geldbildung auf mehreren Plattformen. Ihre Arbeit wurde in US Information and World Report, Yahoo! Finance, Traders.com und anderen vorgestellt. Friedberg besitzt Robo Advisor Execs.com, eine unvoreingenommene, umfassende und vertrauenswürdige Ressource für alle neuesten Robo- und technologiegestützten Anlageplattformen. Ihr gehört BarbaraFriedbergPersonalFinance.com, das sich der Verbesserung von Anlagewissen und Vermögen verschrieben hat. Friedberg berät eine ausgewählte Gruppe von Fintech-Unternehmen und schreibt für viele beliebte On-line-Medien. Ihre Bücher „Find out how to Get Wealthy; With out Profitable the Lottery: A Information to Cash & Wealth Constructing“ und „Make investments and Beat the Execs-Create and Handle a Profitable Funding Portfolio: Greatest Analysis Supported Index Fund Technique“ sind bei Amazon erhältlich. barbarafriedbergpersonalfinance.com/